A falta de educação financeira pode ter um impacto significativo na vida da sua família, causando vários problemas financeiros e pessoais.

Desde atraso no pagamento de alguma conta até brigas com o seu cônjuge por falta de alinhamento.

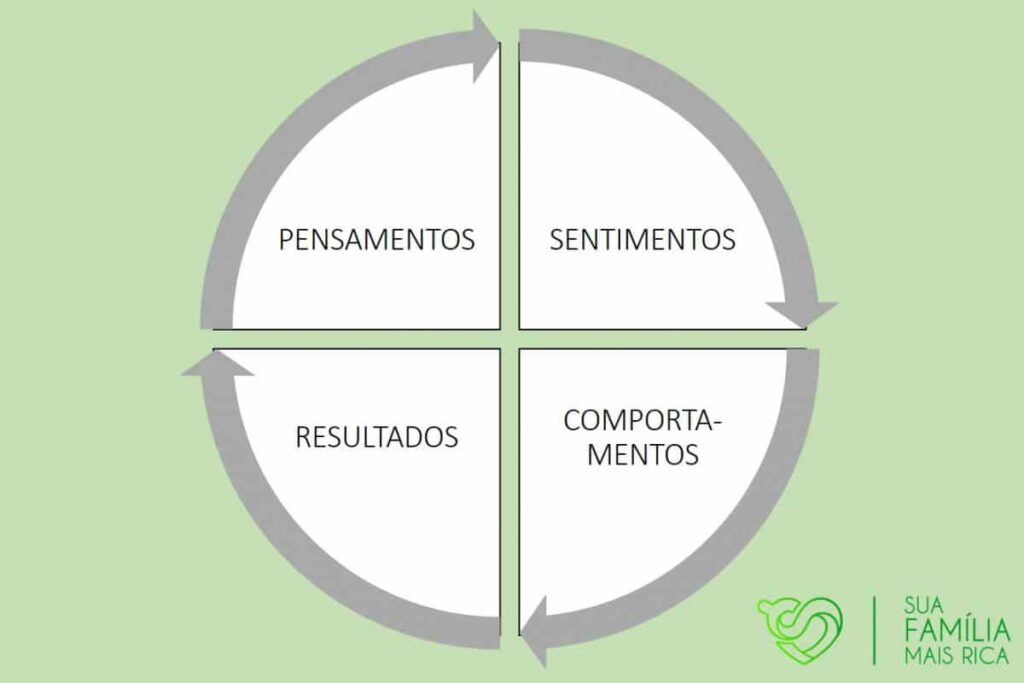

O fato é que o dinheiro traz consigo uma onda de emoções e sentimentos que podem te levar para as nuvens, ou te enterrar 2 metros abaixo do chão.

Tudo depende da forma como você enxerga e lida com o dinheiro.

Neste post, você vai conferir quais são os cinco principais problemas causados pela falta de educação financeira e, depois, vai entender o que fazer para dar a volta por cima.

Índice

Principais problemas causados pela falta de educação financeira

São muitos, mas aqui abaixo você vai encontrar os 5 principais, que geram mais incômodo e mais podem prejudicar a sua família.

1) Dívidas

A falta de conhecimento sobre como gerenciar dinheiro pode levar a decisões financeiras ruins, como a acumulação de dívidas em cartões de crédito e empréstimos bancários.

Isso pode criar um ciclo vicioso em que a família luta para pagar suas dívidas e acaba pagando juros e multas que consomem ainda mais recursos financeiros.

Isso pode gerar sentimentos de ansiedade, estresse e frustração, fazendo com que você se sinta sobrecarregada(o) com as dívidas que se acumulam e sentindo que não consegue sair dessa situação.

2) Falta de poupança

Sem educação financeira, pode ser difícil poupar dinheiro para objetivos financeiros de longo prazo, como a compra de uma casa, a educação dos filhos ou a aposentadoria.

Com a falta de poupança, sua família fica vulnerável a imprevistos financeiros, como despesas médicas inesperadas ou a perda do emprego.

Isso acaba por gerar sentimentos de insegurança e incerteza em relação ao futuro, deixando você e a sua família vulneráveis e impotentes diante de situações de emergência.

3) Falta de planejamento

A falta de planejamento financeiro pode levar a decisões financeiras impulsivas e desorganizadas.

Sem um orçamento ou um plano de gastos, a família pode gastar mais do que ganha e, assim, enfrentar dificuldades financeiras.

Isso pode fazer você se sentir perdida(o) e ter dificuldade em lidar com as despesas do dia a dia.

4) Estresse financeiro

A falta de educação financeira pode levar a um estado de ansiedade e estresse constante em relação às finanças.

Isso afeta a saúde mental e emocional da sua família, prejudicando os relacionamentos e a qualidade de vida.

Esse estresse geralmente está acompanhado de sentimentos de frustração e exaustão, e essa sensação de sobrecarga vai produzir obstáculos em outras áreas da sua vida, como trabalho e relacionamentos.

5) Baixa qualidade de vida

A falta de educação financeira pode limitar a capacidade da família de aproveitar a vida e experimentar coisas novas.

Isso inclui a incapacidade de fazer viagens ou investir em atividades culturais, educacionais ou recreativas que poderiam melhorar a qualidade de vida da família, o que acaba gerando sentimentos de tristeza e frustração.

Talvez a sua família viva um ou mais problemas causados pela falta de educação financeira.

Saiba que vocês não estão sozinhos.

Segundo dados recentes, o Brasil é o 74º no ranking global de educação financeira.

O levantamento foi feito com 144 países e revelou que nós estamos atrás de alguns dos países mais pobres do mundo, como Madagascar, Togo e Zimbábue.

É triste e revoltante, eu sei.

Por isso eu fiz este post, para te ajudar a não fazer parte dessa estatística.

Mas, afinal, o que é educação financeira?

O que é educação financeira

Educação financeira é o processo de aprendizagem sobre como cuidar do seu dinheiro e do dinheiro da sua família.

É um conjunto de habilidades e conhecimentos que permitem às pessoas organizar suas finanças de uma maneira eficiente, entendendo o valor do dinheiro e usando isso para tomar decisões financeiras inteligentes.

Por isso, ela torna-se uma habilidade crucial que todos deveriam aprender, desde crianças.

Qual a importância da educação financeira

Uma pesquisa realizada pela Confederação Nacional do Comércio, Bens e Serviços (CNC) em março de 2023, revelou que 78,3% dos brasileiros estão endividados.

Desses, 29,4% têm dívidas em atraso.

Com os maiores juros reais do mundo, dá para entender porque muitas pessoas se endividam e nunca mais conseguem sair do buraco.

Não é fácil.

O sistema foi feito para ganhar e você perder.

No entanto, é possível combater essa dinâmica com uma boa educação financeira.

É por meio dela que você pode tomar decisões financeiras mais inteligentes e fazer escolhas melhores e mais conscientes em relação ao seu dinheiro.

Além disso, é por meio da educação financeira que você vai conseguir se organizar para construir uma base financeira sólida para futuro da sua família.

Ao aprender a economizar e investir seu dinheiro com sabedoria, você vai garantir uma vida financeira mais confortável e segura para sua família.

Isso pode incluir poupança para a aposentadoria, planejamento de herança e construção de um patrimônio.

As famílias que não têm uma boa educação financeira podem se encontrar em dificuldades financeiras, enfrentando problemas como dívidas, falta de poupança, estresse financeiro e baixa qualidade de vida.

É por isso que a educação financeira é tão importante.

Com as habilidades certas, as famílias podem gerenciar suas finanças de maneira eficaz, reduzir o estresse financeiro e aumentar a qualidade de vida.

Certo… Mas como ter educação financeira?

Como ter educação financeira

Não quero parecer muito genérico aqui.

Mas é fato que há muitas maneiras de aprender sobre finanças pessoais e gestão financeira.

Desde cursos on-line, livros, workshops e palestras, até conversas com especialistas.

Existem até cursos especializados, como o “Programa LFF“, que são capazes de colocar sua vida financeira “nos trilhos” em apenas 8 semanas e já fazer sobrar dinheiro todo mês.

No entanto, a educação financeira não se trata apenas de aprender sobre finanças pessoais e investimentos.

Trata-se de desenvolver uma atitude consciente e informada em relação ao dinheiro.

Isso inclui a compreensão das necessidades e desejos financeiros da família, o estabelecimento de um orçamento e a criação de um plano financeiro de longo prazo.

Também é importante saber como lidar com as despesas diárias e lidar com os problemas financeiros quando eles surgirem.

Para isso, vou deixar aqui 5 passos iniciais, para quem ainda está engatinhando.

Eles são os mesmos que você pode ver em detalhes dentro do Programa LFF.

1) Comece olhando para sua mentalidade financeira

Como eu sempre digo, seus resultados começam sempre na sua mente.

Por isso, é fundamental que a primeira coisa que você faça seja perceber qual é seu padrão de relacionamento com o dinheiro.

Pode começar preenchendo as seguintes frases:

- Dinheiro é…

- Ser rico(a) é…

- Pessoas ricas são…

- Eu teria mais dinheiro se…

- Dinheiro causa…

- Quando eu for rico(a)…

- As razões pelas quais eu não consigo ou não poderei ficar extremamente rico(a) são…

- Minhas maiores preocupações e medos em relação ao dinheiro e à riqueza são…

- A pior coisa em relação ao dinheiro é…

Talvez seja difícil preencher alguma delas.

Se imaginar numa situação de riqueza.

Pensar em pessoas muito ricas.

Mas é essencial dar esse passo para que você possa dar os passos seguintes.

É só entendendo como você costuma pensar em assuntos financeiros que você vai entender como melhorar seus resultados.

Como dizia o grande imperador Marco Aurélio:

“Olha para dentro. É lá que mora a fonte do bem, e ela vai jorrar sempre se cavares constantemente.”

2) Faça sua Fotografia Financeira

A segunda maneira de começar a ter educação financeira é identificar os seus ganhos e seus gastos mensais e categorizá-los.

Separe seus ganhos e seus gastos em categorias como salário, distribuição de lucros, moradia, transporte, alimentação, lazer e outros, e atribua um valor médio mensal para cada um com base no que você conhece da sua realidade.

Dessa forma, você terá uma ideia mais clara por onde seu dinheiro tem chegado e por onde ele tem saído, e poderá identificar áreas em que pode economizar.

Por exemplo, se você está gastando muito em refeições fora de casa, pode considerar cozinhar mais em casa e economizar dinheiro em restaurantes.

3) Faça seu Orçamento Doméstico

Outra dica importante é aprender a fazer um orçamento.

Isso significa estabelecer metas financeiras e criar um plano para alcançá-las.

Comece identificando suas despesas fixas, como aluguel, luz, água, internet e depois adicione suas despesas variáveis, como compras no mercado e lazer.

A partir daí, você pode definir quanto pode gastar em cada categoria e se planejar para atingir seus objetivos financeiros.

Faça com que tudo fique dentro da sua renda.

Se não for possível, perceba quanto precisa aumentar a sua renda para seus gastos caberem dentro dela.

4) Aprenda a poupar e investir

Além disso, é importante aprender a poupar e investir seu dinheiro.

Muitas pessoas acham que não têm dinheiro suficiente para poupar, mas mesmo pequenos valores podem fazer uma grande diferença a longo prazo.

Estabeleça uma meta de poupança e comece a economizar uma quantia fixa a cada semana.

Pode ser R$ 1,00, não tem problema.

O mais importante aqui é adquirir o hábito de poupar regularmente.

Você pode criar uma conta poupança ou investir em um fundo de investimento de baixo risco.

Ao longo do tempo, você vai se acostumar com essa dinâmica e vai colher os prêmios por ter se educado financeiramente.

5) Continue aprendendo

Por fim, é importante buscar conhecimento sobre finanças pessoais.

Leia livros, artigos e blogs sobre o assunto, assista a vídeos educacionais e participe de workshops.

O melhor curso de finanças familiares atualmente é o Programa LFF.

Quanto mais você souber sobre finanças pessoais, mais confiança terá em tomar decisões financeiras bem-informadas e melhor poderá lidar com as circunstâncias imprevistas da vida.

No entanto, não fique só no campo das ideias.

Para cada uma hora de leitura ou de aulas, pratique por uma hora.

Assim, você não sofrerá uma overdose de informação e irá avançar um pouco a cada dia.

Conclusão

Em resumo, a educação financeira é uma parte essencial da vida de qualquer família.

Com as habilidades certas, é possível evitar dívidas excessivas, economizar dinheiro e investir em um futuro mais seguro.

Comece com algumas das dicas práticas mencionadas acima.

Entenda sua mentalidade financeira.

Crie um orçamento realista.

Economize dinheiro para emergências.

Aprenda sobre investimentos.

Ensine seus filhos sobre finanças pessoais.

E esteja sempre disposto a aprender mais sobre o assunto.

Adquirir educação financeira é um processo contínuo e deve ser incorporado na rotina da sua casa.

Assim como escovar os dentes ou fazer as refeições.

Com essas práticas, sua família com certeza terá uma vida financeira saudável e vai alcançar seus objetivos financeiros de curto, médio e longo prazo.

De 0 a 10, qual nota você daria para a sua educação financeira atual? Compartilha comigo nos comentários.

Quer fazer sobrar parte da sua renda TODO mês?

Então clique no botão para baixar o material!

Artigos Relacionados

Sobre o Autor