Pode parecer mentira, eu sei, mas os números não me deixam mentir.

Flávio é dentista e tem uma renda que gira em torno de R$ 40 mil por mês, ficando entre o 1% mais rico do Brasil.

No entanto, as dívidas que ele tem consomem 37% da sua renda.

Ou seja, mais de R$ 14 mil ele gasta todos os meses só para pagar as parcelas do que ele deve.

O pior é que a maior parte do dinheiro que ele pegou emprestado foi para cobrir buracos que foram aparecendo por falta de organização financeira.

Mesmo ele que ganha tão bem.

Mas o Flávio, meu cliente, não está sozinho nessa busca por sair das dívidas.

Índice

Estatísticas sobre endividamento

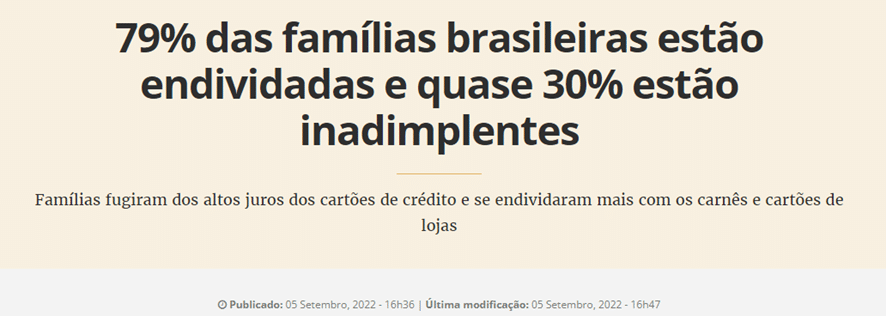

Atualmente, no Brasil, 79% das famílias brasileiras estão endividadas.

Isso quer dizer que elas assumiram compromissos financeiros que vão precisar ser pagos até que a conta suma.

O que envolte financiamentos, compras parceladas no cartão de crédito, empréstimos, dívidas negociadas, cheque especial e contas em atraso.

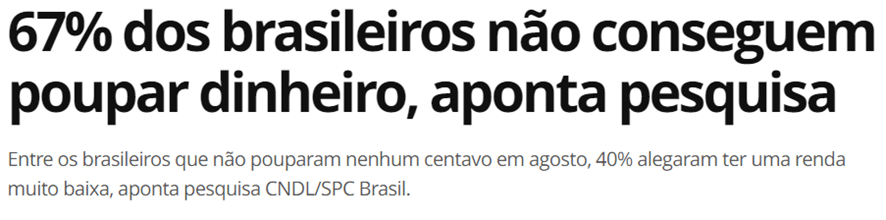

Como era de se esperar, se as famílias estão com dívidas, então, elas provavelmente não conseguem poupar dinheiro.

É exatamente isso que aponta uma pesquisa feita recentemente pelo SPC Brasil, que 67% dos brasileiros não consegue poupar dinheiro, nem mesmo um centavo por mês.

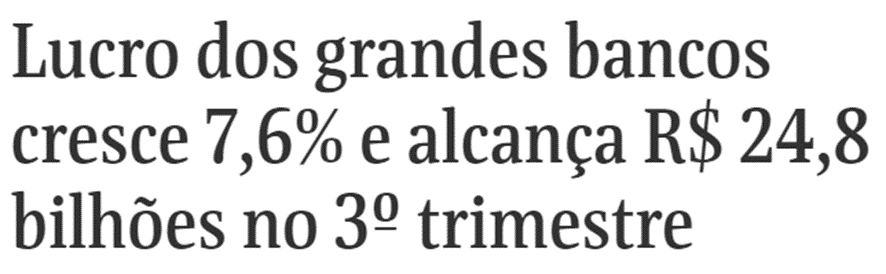

Enquanto os brasileiros sofrem com o aumento no preço das coisas, se endividam por não estarem conseguindo pagar tudo em dia e saem desesperados em busca de um aumento de renda…

Os bancos continuam lucrando, e lucrando muito!

O sistema foi feito para você se endividar

De um lado você tem o incentivo diário ao consumo, afinal, vivemos num país capitalista.

E tem facilidade de acesso ao crédito por meio de cartões fornecidos por qualquer loja de departamento que, muitas vezes, nem consultam seu nome no Serasa.

Do outro lado você tem o país com a maior taxa de juro real do mundo.

E que não dá educação financeira para a sua população.

Fazendo essa conta, não é difícil perceber o porquê de 8 em cada 10 famílias brasileiras estar endividada.

Incentivo ao consumo + Facilidade de crédito + Falta de educação financeira = Dívidas

Dívidas + Juros abusivos = Colapso financeiro familiar

E você pensando que isso era alguma peça dentro de você que estava quebrada.

Na verdade, o sistema foi feito para você se endividar.

Mas…

Suas dívidas não são o problema

Suas dívidas são apenas a consequência de você ter:

- Uma péssima mentalidade financeira

- Uma péssima administração financera

Sendo que uma alimenta a outra, formando um ciclo vicioso.

A culpa é sua?

Até hoje não era.

Afinal, sua forma de enxergar e lidar com o dinheiro foram construídas ao longo da sua vida, baseadas nas suas experiências desde criança.

No entanto, depois de ler este post até o fim, se você se mantiver nessa situação, aí sim a culpa vai ser sua.

Digo isso porque será a sua escolha não sair das dívidas depois do que eu vou te mostrar daqui a pouco.

Só que antes eu quero te dizer que…

Nome sujo não existe

Eu sei, você está pensando que eu enlouqueci, afinal, todo dia você vê dicas para limpar seu nome sujo na TV ou em artigos na internet.

Dicas para tirar seu nome do Serasa, como se isso fosse um grande problema.

Na verdade, o que acontece quando você tem dívidas e seu nome fica com um score baixo no Serasa é que as instituições financeiras enxergam seu CPF com um *.

Esse * indica que você está numa situação financeira delicada, com dívidas, e que não deveria ser concedido mais crédito a você para não fazer você se afundar ainda mais.

Ou seja, quando seu nome vai para o Serasa ele não está sujo.

Ele está PROTEGIDO.

Protegido contra você mesmo(a) para que você não piore sua situação ainda mais.

Sabendo disso, não se desespere para limpar seu nome a todo custo.

Para sair das dívidas mesmo que precise refinanciar aquelas que não está conseguindo pagar.

Se acalme e, primeiro, leia o que eu tenho para te contar até o final deste post.

Antes, eu só quero te mostrar quais são…

Os 2 únicos tipos de dívidas que você precisa conhecer

Nada de deixar as coisas complexas.

Meu objetivo, aqui, é facilitar seu caminho para sair das dívidas.

Para isso, você só precisa conhecer os únicos dois tipos de dívidas que importam:

- Dívidas pagáveis

- Dívidas impagáveis

As dívidas pagáveis são aquelas que você consegue pagar e que estão inclusas no seu orçamento.

Por exemplo: financiamento imobiliário, financiamento de veículo, empréstimo pessoal (consignado ou não), parcelamento de alguma compra no cartão.

Enfim, todas aquelas “contas parceladas” que você está conseguindo pagar em dia, sem atrasar.

Já as dívidas impagáveis são o oposto.

São aquelas dívidas que você já perdeu o controle e que não está mais conseguindo pagar.

Que estão atrasadas ou com parcelas em atraso.

Podem ser: fatura do cartão de crédito, cheque especial, empréstimos pessoais, carnê de alguma compra que fez e por aí vai.

Para cada tipo de dívida existe uma forma de acabar com ela.

E é isso o que veremos agora.

Como sair das dívidas

Fortaleça sua mente

Primeira coisa que você precisa fazer é fortalecer a sua mente, seus pensamentos.

Lembra que eu comentei que você provavelmente está endividado(a) porque tem uma péssima mentalidade financeira e uma péssima administração financeira?

Então, essa dica vai atuar justamente na primeira área que precisa de melhoria, sua mentalidade.

Para isso, reveja suas crenças e mude a percepção que você tem de você e do dinheiro na sua vida.

Perceba os pensamentos que passam pela sua cabeça quando você recebe dinheiro de alguém.

Quando precisa fazer uma compra grande.

Quando alguma emergência aparece e você não tem de onde tirar dinheiro.

Ou quando você vai gastar no shopping.

Até quando não gasta nada.

O primeiro passo para a mudança é a tomada de consciência.

Se você não mudar sua mentalidade, você até pode sair das dívidas agora.

Mas é bem possível que você volte para elas daqui 6 meses.

Administre seu dinheiro com mais inteligência

Ok, mas o que isso quer dizer?

Primeiro, faça um Plano Consciente de Gastos.

Ou seja, baseado na sua renda, defina como você quer que o dinheiro te sirva.

Estabeleça metas de gastos para cada categoria que vocês têm na sua casa e faça com que no final tudo caiba dentro do quanto vocês ganham enquanto família.

Feito isso, é hora de começar a poupar.

Mesmo que seja R$ 1,00 por semana.

Não se importe tanto com o valor porque, nesse momento, o que você precisa é criar um novo hábito de valorização do seu dinheiro.

Aos poucos, vá aumentando o quanto guarda até chegar no nível que te permita realizar seus sonhos.

Seguindo esses dois passos, é fato que você vai fazer as dívidas passarem bem longe da sua casa.

Mas como sair das dívidas que já existem?

Dívidas pagáveis

Simples, continue pagando elas como você já vem fazendo.

No entanto, não fique só nisso.

Converse com os bancos para encontrar opções com juros mais baixos para você trocar suas dívidas, desde que não aumente o prazo e nem as parcelas.

O que funciona bem é migrar seu financiamento ou trocar seu empréstimo pessoal por um consignado.

Além disso, quando você estiver administrando seu dinheiro com inteligência, você pode usar parte do que tiver sobrando para acelerar o pagamento das suas contas.

Pagando a parcela mensal e mais um pouco, entende?

Mesmo que seja R$ 100 ou R$ 200 reais, isso pode fazer uma grande diferença no final.

Fiz um post no Instagram que pode te ajudar a perceber essa diferença.

Para acessar ele é só clicar aqui.

Dívidas impagáveis

Antes de qualquer outra coisa, coloque todas as suas dívidas numa tabela com 5 colunas:

- Nome da pessoa ou da empresa para a qual você deve dinheiro.

- Valor atual da dívida, contando juros e tudo mais.

- Custo efetivo total da dívida ou a taxa de juros que foi negociada.

- Valor original da dívida, lá quando ela começou sem juros algum em cima.

- Consequência de não pagar.

Depois de fazer isso, foque seus esforços naquelas dívidas que podem trazer algum problema grave para a sua família, como corte de algum serviço essencial (energia, água, luz) ou a perda de algum bem (financiamento da casa, carro, empréstimo com alguma garantia).

É nelas que você precisa colocar toda a sua energia para resolver.

Caso não faça isso, sua família pode ser seriamente prejudicada.

Com as demais, como cartão de crédito, cheque especial, empréstimo pessoal, use a estratégia do TUDO OU NADA.

Estratégia do TUDO OU NADA para sair das dívidas

É tudo ou nada mesmo.

Ou você tem dinheiro para pagar TODA a dívida ou você não paga nada.

É estranho, eu sei.

Mas é a forma mais efetiva para você sair das dívidas.

Mesmo que isso cause um pouco de incômodo (ligações de cobrança) e que seu nome fique “protegido” de você mesmo(a) por um tempo.

Não se assuste, se você fizer isso seus bens não serão confiscados.

Não vai aparecer um oficial de justiça na sua porta te intimando para responder judicialmente pela dívida que você não pagou.

Principalmente se for coisa com cartão de crédito, cheque especial ou empréstimo pessoal.

Sabe por quê?

Porque os bancos sabem que os juros que eles cobram são abusivos.

Se isso cair na mesa de um juiz ele vai dar, na maioria das vezes, ganho de causa para você e você só vai ter que pagar o valor original da dívida, o que é mais do que justo.

Então, use e abuse do TUDO OU NADA.

Porém, entenda que essa estratégia não visa criar pessoas caloteiras.

Ela tem o objetivo de fazer você organizar sua vida antes de pagar suas contas, entende?

Informações importantes

Para finalizar, quero te passar algumas informações importantes para sair das dívidas o mais rápido possível.

Lembre-se disso:

1) Banco só negocia com quem não paga.

Se você estiver com suas dívidas em dia, ele não vai te oferecer nenhuma condição vantajosa.

Quer negociar? Deixe sua dívida atrasar uns 6 meses.

2) Nunca refinancie suas dívidas.

Não está conseguindo pagar uma dívida?

Não negocie uma parcela menor com o banco porque você sempre vai sair perdendo.

Use a estratégia do tudo ou nada.

3) Não peça conselho para o seu gerente de banco.

Ele não é seu amigo, por mais que algumas vezes ele pareça um.

A única intenção dele é aumentar os lucros do banco.

Então, fique de olho aberto e só converse com ele quando realmente precisar.

Se precisar de alguma ajuda para tomar uma decisão, procure um consultor financeiro indepentende, assim como eu.

Isso sim pode te dar o apoio que você precisa.

Conclusão

Pois bem, agora que você já entendeu que o sistema foi feito para você endividar.

E que a responsabilidade, agora, está nas suas mãos.

É hora de arregaçar as mangas e sair das dívidas o mais rápido possível.

Não só para fazer o banco sair do seu pé.

Mas para permitir que esse dinheiro fique no seu bolso e ajude você a realizar os sonhos da sua família.

Então, ao invés de continuar sendo um acumulador de dívidas, você passará a ser um acumulador de experiências.

A vida é uma só.

Faça com que ela seja exatamente do jeito que você quer que seja.

Se quiser ajuda nesse processo, clique aqui e conheça o Programa LFF.

Agora me conta, qual vai ser a primeira dívida que você vai eliminar?

Quer fazer sobrar parte da sua renda TODO mês?

Então clique no botão para baixar o material!

Artigos Relacionados

Sobre o Autor