Você já parou para pensar que a vida pode ser cheia de imprevistos?

Imagina só: o carro quebra, o encanamento estoura, o seu cachorro come algo que não devia e precisa ser levado ao veterinário… E aí, o que fazer?

A resposta é simples: ter uma reserva de emergência!

Eu sei, eu sei… você deve estar pensando “Ah, mas isso é muito difícil, vai dar trabalho, vai ser chato”.

Mas calma lá!

Criar uma reserva de emergência pode ser mais fácil (e até divertido) do que você imagina.

Afinal, quem não gostaria de ter aquela paz de espírito de saber que, aconteça o que acontecer, você está preparado para lidar com qualquer emergência?

E não é só isso: ter uma reserva de emergência pode ajudar você a atingir seus objetivos financeiros, dar liberdade para tomar decisões importantes e até mesmo evitar aquela velha história de “fim de mês, dinheiro curto”.

Então, que tal dar um passo rumo a uma vida mais tranquila e criar sua própria reserva financeira?

Eu garanto que, no fim das contas, você vai se sentir muito mais seguro(a) e no controle da sua vida.

Índice

- O que é uma reserva de emergência?

- Por que é importante ter uma reserva de emergência?

- Benefícios de ter uma reserva de emergência

- Quem deve ter uma reserva de emergência?

- Qual o valor ideal para ter na reserva de emergência?

- Como criar sua reserva de emergência?

- Qual o melhor investimento para reserva de emergência?

- Como manter sua reserva de emergência

- Como evitar o uso da reserva de emergência para outras finalidades

- Como lidar com emergências

- Conclusão

O que é uma reserva de emergência?

Uma reserva de emergência é um dinheiro que você deixa guardado em um lugar seguro para usar somente em situações de emergência.

É uma espécie de colchão financeiro que você cria para se proteger de imprevistos, como uma perda de emprego, uma emergência médica ou uma reforma inesperada na casa, por exemplo.

O objetivo é ter uma quantia disponível para cobrir gastos urgentes sem precisar recorrer a empréstimos ou gastar o dinheiro que você já tem reservado para outras despesas.

Por que é importante ter uma reserva de emergência?

Imagine que você não é uma pessoa precavida e ainda não criou uma reserva de emergência.

Um dia, você está dirigindo e, de repente, seu carro quebra no meio da estrada.

Como sua conta já está no limite e seu cartão está estourado, você vai ter que arrumar um jeito de pagar pelo guincho. Provavelmente vai fazer uma dívida.

Ou vai ter que deixar seu carro abandonado lá, sabe-se lá por quantos dias.

Independente da sua decisão, com certeza ela vai prejudicar você financeiramente.

Agora pense numa outra situação:

Digamos que seu cachorro precisa de uma cirurgia de emergência e você não tem como pagar pelo procedimento sem se endividar.

Seja no cheque especial, cartão de crédito ou fazendo um empréstimo.

Imagina se você não conseguir crédito em lugar algum e seu pet ficar sem a cirurgia, como você vai se sentir.

Percebe como a reserva de emergência pode ser fundamental em diversas situações imprevisíveis do dia a dia?

É importante estar preparado para lidar com situações que fogem do nosso controle e não deixar que elas afetem sua qualidade de vida.

Benefícios de ter uma reserva de emergência

Ter uma reserva financeira pode trazer muitos benefícios para a sua vida financeira.

Aqui estão os 5 principais:

1) Redução do estresse financeiro

Quando você tem uma reserva de emergência, pode ficar tranquilo sabendo que tem uma fonte de dinheiro disponível caso ocorra algum imprevisto.

Isso pode ajudar a reduzir o estresse e a ansiedade em relação ao dinheiro.

2) Evita dívidas

Se você não tem uma reserva e enfrenta um imprevisto, é muito provável que você precise recorrer a empréstimos ou cartões de crédito para cobrir os custos.

Isso pode resultar em dívidas que serão difíceis de pagar no futuro ou que vão tirar seu sono.

Com uma reserva de emergência bem montada você evita esse tipo de situação.

3) Possibilita investimentos

Quando você tem uma reserva, não precisa se preocupar em manter todo o seu dinheiro em uma conta corrente ou na poupança que não rendem muito.

Isso significa que você pode investir parte do seu dinheiro em oportunidades que oferecem maior retorno financeiro, fazendo com que o patrimônio da sua família cresça num ritmo maior.

4) Proteção em casos de desemprego

Se você perde o emprego inesperadamente, uma reserva de emergência pode ajudar a cobrir suas despesas enquanto você procura por uma nova oportunidade de trabalho.

Isso pode evitar que você fique sem dinheiro para pagar as contas, o que pode colocar sua família em risco, e evitar a necessidade de recorrer a empréstimos.

5) Maior liberdade financeira

Quando você tem uma reserva de emergência, se sente mais seguro e confortável para fazer escolhas financeiras importantes, como mudar de emprego, iniciar um negócio próprio ou se aventurar em novas oportunidades de investimento.

Esse dinheiro pode oferecer a flexibilidade financeira necessária para tomar essas decisões com mais confiança.

Quem deve ter uma reserva de emergência?

Qualquer pessoa que tenha uma fonte de renda ou despesas regulares deve ter uma reserva de emergência.

Isso inclui trabalhadores autônomos, funcionários públicos, empresários, aposentados, estudantes e qualquer outra pessoa que dependa de uma fonte de renda.

A razão é simples: imprevistos podem acontecer com qualquer pessoa.

Uma chuva forte que quebra seu telhado, um eletrodoméstico que estraga e precisa ser reposto, um acidente que exige que você acione a franquia do seguro, e tantos outros exemplos que podem exigir despesas imprevistas.

Sem uma reserva, essas despesas podem se tornar um grande problema financeiro.

Qual o valor ideal para ter na reserva de emergência?

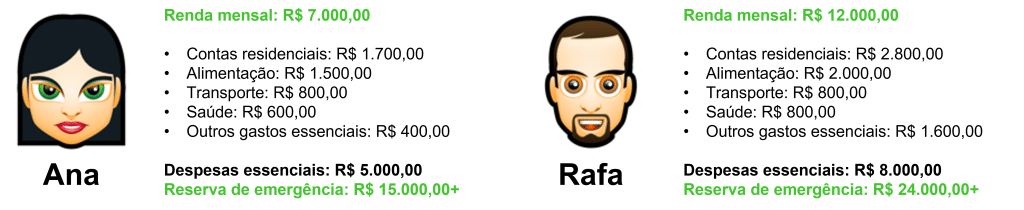

Os especialistas em finanças têm o costume de dizer que você precisa ter pelo menos de 3 a 6 vezes o valor dos seus gastos essenciais na sua reserva de emergência.

Para profissionais autônomos que possuem uma grande variação na sua renda e a incerteza de ter ou não trabalho, isso pode chegar a 12 meses dos gastos essenciais da família.

Isso quer dizer que, se a sua família precisa de R$ 5 mil por mês para pagar as contas básicas, então, vocês precisam de R$ 15 mil a R$ 30 mil na reserva de emergência.

Para uma família com gastos essenciais na casa dos R$ 8 mil por mês, ela vai precisar de R$ 24 mil a R$ 48 mil de reserva financeira.

Como exemplo hipotético, vou usar as contas básicas da Ana e do Rafa para te mostrar as contas:

No entanto, acredito que o seu caminho para a construção da sua reserva de emergência pode ser mais simples.

A regra dos mil reais

Para quem não tem nada guardado para lidar com emergência, como é o caso 52% dos brasileiros, que não possuem nem R$ 200,00 para imprevistos, segundo uma pesquisa divulgada no Yahoo Finanças, pensar em poupar R$ 15 mil pode assustar.

Então, muitas pessoas nem começam a guardar porque acham que vai ser muito difícil.

Imagina juntar R$ 15 mil poupando R$ 100,00 por mês. Isso vai levar 150 meses, ou 12 anos e meio.

Para evitar esse susto, eu indico que você comece dando pequenos passos.

Isso significa que ao invés de colocar uma meta de juntar R$ 15 mil, você começa pensando em juntar seus primeiros mil reais.

Mesmo que você continue poupando R$ 100 por mês, agora cumprir seu objetivo vai levar apenas 10 meses.

E com mil reais você já consegue lidar com vários imprevistos que podem acontecer na sua casa.

É o ideal?

Não, claro que não.

Mas já é um começo, suficiente para fazer você se sentir capaz e poder colocar uma segunda meta, que pode ser chegar em R$ 2 mil. Talvez R$ 5 mil.

Assim, você vai dando pequenos passos até chegar nos R$ 15 mil, ou talvez R$ 30 mil.

Para te ajudar a começar sua reserva de emergência com seus primeiros mil reais, preparei um desafio para fazer você chegar lá em apenas 21 dias.

Para ver todos os detalhes do programa e liberar seu acesso é só clicar aqui.

Como criar sua reserva de emergência?

1) Defina seu objetivo de poupança

Como tudo que envolve questões financeiras, é fundamental que antes de qualquer coisa você trace seu objetivo.

Juntar R$ 1 mil?

Talvez R$ 5 mil?

Vai em busca de 3 meses o valor dos seus gastos essenciais?

Aqui não tem certo ou errado.

Tem aquilo que faz mais sentido para você e que vai, de certa forma, te motivar a poupar todo mês.

2) Estabeleça um prazo para conquistar seu objetivo

Uma vez que você já sabe o valor a ser alcançado, escolha em quanto tempo você quer chegar lá.

6 meses?

12 meses?

Quanto?

Isso vai embasar o quanto você vai ter que poupar por mês para chegar no seu objetivo.

Por exemplo: há alguns meses eu atendi um médico que ganhava mais de R$ 50 mil por mês e não tinha nada de reserva de emergência.

Mostrei para ele a importância dessa construção e nós chegamos na conta que ele precisaria de R$ 160 mil poupados para se sentir seguro.

Ele não se assustou com o valor porque a renda dele era bem alta.

Por isso, traçou como objetivo guardar esse valor em 18 meses.

Então, por mês, ele precisava guardar R$ 160 mil divididos por 18 meses.

O que dá R$ 8.888,88 por mês.

Agora é a sua vez. Faça a conta.

3) Organize suas finanças

Com o objetivo traçado e o prazo definido, é hora de fazer sobrar.

Para isso, você precisa organizar suas finanças com inteligência e fazer seu planejamento gerar uma sobra mensal que vai ser direcionada para a sua reserva de emergência.

Você consegue seguir esse caminho entendendo seus gastos e suas receitas, e traçando metas para cada um dos seus gastos.

Fazendo dessa forma, e garantindo que seus gastos fiquem abaixo das suas receitas, é apenas você manter a poupança regular para que seu objetivo seja atingido.

4) Economize sem sacrifícios

Caso seu ritmo de poupança para sua reserva de emergência não esteja como você queria, você pode ajustar seu orçamento para que sobre um pouco mais sem ter que sacrificar para isso.

Reduzindo o que eu chamo de Gastos com Serviços Recorrentes.

São aqueles serviços que você paga uma mensalidade como, por exemplo, internet, telefone, streamings, etc.

Essa sempre é a primeira categoria de gastos a ser otimizada porque qualquer economia que seja feita vai se perpetuar por 12 meses, pelo menos.

Só para você ter uma ideia, uma das participantes do Desafio MIL21D usou apenas um script que ela recebeu no programa para renegociar um serviço que ela tinha e economizou R$ 1.200,00 com apenas uma ligação.

Para você também se beneficiar das minhas dicas, é só clicar aqui e liberar seu acesso agora mesmo.

5) Aumentar a renda

Quando você tiver otimizado todos os seus gastos e, ainda assim, não fazer sobrar o bastante, só tem uma coisa que você vai poder melhorar.

Sua renda (quando eu digo sua, quero dizer da sua família).

Como?

De inúmeras formas diferentes.

Se você tem uma empresa, então, talvez seja apenas uma questão de escalar suas vendas ou conseguir mais um ou dois clientes.

Porém, se você for CLT, é provável que não seja tão fácil.

Para isso, você precisa contar com estratégias que possam ser feitas fora do expediente de trabalho e que não exijam muito do seu tempo e da sua energia.

Indo por essa linha, de facilidade, eu e a Dani usamos a dica #15 do Desafio MIL21D e juntamos R$ 350,00 em menos de 72 horas.

Além dela, tem outras 6 dicas dentro do desafio para você aumentar sua renda e construir sua reserva de emergência o mais rápido possível.

Clique aqui para conhecer todo o programa e liberar seu acesso >>

Qual o melhor investimento para reserva de emergência?

Para garantir que sua reserva de emergência esteja segura e acessível quando você precisar dela, é importante escolher o tipo de investimento correto.

Como você precisa ter certeza do valor que vai resgatar quando tiver um imprevisto, é necessário que você aplique seu dinheiro em algo que seja seguro e que possa cair na sua conta no dia que você precisar.

Sabendo disso, os melhores investimentos para sua reserva de emergência são:

CDB de liquidez diária

Esses são títulos emitidos pelos bancos e de fácil acesso para qualquer pessoa.

Possuem proteção do FGC (Fundo Garantidor de Crédito) em aplicações de até R$ 250 mil por CPF.

Isso significa que se o banco que emitiu o CDB que você comprou quebrar, o FGC vai repor seu dinheiro.

Os únicos dois detalhes que você precisa se atentar aqui são:

- Escolher um CDB que seja de liquidez diária. Ou seja, que você possa resgatar quando precisar, sem ter que esperar um prazo de vencimento.

- Optar por um CDB que pague pelo menos 100% do CDI, que é o índice de referência da maior parte dos investimentos e que é semelhante a Taxa Selic. Se não tiver uma opção assim no seu banco, prefira o Tesouro Direto.

Tesouro Direto SELIC

Essa é uma opção segura e rentável, que paga uma rentabilidade próxima à Taxa Selic que a gente ouve no jornal.

Falando de boa liquidez, boa segurança e boa rentabilidade, o Tesouro Selic é uma excelente opção.

Qualquer banco oferece essa opção de investimento.

Para conferir o valor mínimo de aplicação, confira o site do próprio Tesouro Direto.

Fundos DI

Por fim, a terceira opção para você colocar sua reserva de emergência são os Fundos DI.

Eles são fundos de investimento disponíveis em muitos bancos e corretoras que aplicam seu dinheiro em títulos públicos ou privados de baixo risco.

A sigla DI significa “Depósito Interbancário”, que é a taxa de juros utilizada como referência para esses investimentos.

Semelhante ao CDB, procure um Fundo DI que pague pelo menos 100% do CDI e tenha liquidez diária.

Como manter sua reserva de emergência

Manter a reserva de emergência é tão importante quanto criá-la.

Para isso, é necessário ter disciplina e organização financeira.

Algumas dicas para manter sua reserva sempre atualizada são:

- Faça aportes regulares: mantenha o hábito de fazer aportes na sua reserva de emergência todos os meses, mesmo que sejam pequenos valores.

- Não toque na reserva: a reserva de emergência deve ser usada apenas em casos de necessidade. Evite retirar dinheiro dela para outros fins, a menos que seja realmente necessário.

- Ajuste o valor periodicamente: com o tempo, as suas necessidades financeiras podem mudar, portanto, é importante revisar o valor da sua reserva de emergência regularmente e ajustá-lo de acordo com a vida da sua família.

- Escolha investimentos seguros: invista em produtos financeiros seguros e com boa liquidez, como fundos DI ou Tesouro Selic.

- Mantenha o controle: acompanhe de perto a movimentação da sua reserva de emergência e faça os ajustes necessários para mantê-la sempre saudável.

Como evitar o uso da reserva de emergência para outras finalidades

Para evitar o uso da sua reserva de emergência para outras finalidades, é importante ter disciplina financeira e planejamento.

Uma sugestão é criar uma conta bancária específica para a reserva e não vincular ela a nenhum outro tipo de investimento ou conta corrente.

Inclusive, se for difícil para você manter ela “distante”, peça para outra pessoa cuidar dessa conta para você.

Pode ser sua esposa, seu marido, algum familiar ou amigo(a).

Só ele(a) tem a senha e pode fazer movimentações.

Assim, você dificulta o acesso e evita qualquer rompante de gasto além do seu orçamento.

Outra dica é estabelecer metas financeiras claras e definir prioridades para seus gastos mensais.

Se você tiver uma meta de economizar uma certa quantia a cada mês para sua reserva de emergência, é mais fácil se disciplinar e não desviar o dinheiro para outras despesas.

Além disso, é importante manter uma mentalidade de que a reserva de emergência é um recurso exclusivo para situações de necessidade, e não uma poupança para gastos supérfluos ou investimentos de risco.

Você até pode usar ela para outras coisas, mas só quando tiver atingido sua liberdade financeira e não precisar mais se preocupar com dinheiro.

Como lidar com emergências

Se algum imprevisto acontecer na sua casa e você precisar usar sua reserva de emergência para não prejudicar seu orçamento mensal, faça isso sem dó.

Use e resolva o que for necessário sem que você tenha que recorrer à empréstimos, estourar seu cartão de crédito ou usar o cheque especial.

Depois, entenda o impacto que gerou e volte a alimentá-lo, como fez no começo.

Vá poupando até que ele volte ao patamar saudável que traga segurança e tranquilidade novamente para a sua família.

Conclusão

A criação de uma reserva de emergência é uma das melhores coisas que você pode fazer pela sua família para se preparar para imprevistos financeiros.

Ter essa segurança pode ajudar a reduzir o estresse e a preocupação em momentos de dificuldade.

Afinal, se uma coisa é certa é que imprevistos acontecem.

Por isso, lembre-se de que não é necessário ter uma quantia enorme de dinheiro para começar a sua reserva de emergência.

O importante é dar o primeiro passo e continuar a construí-la ao longo do tempo.

Pode começar com mil reais, seguindo as dicas do Desafio MIL21D, ou com qualquer outro valor que te gere motivação para alcançar.

Então, vá aumentando o “bolo” aos poucos até que você consiga ter de 3 a 6 meses o valor dos gastos mensais essenciais da sua casa.

Enfim, espero que esse guia tenha sido útil para você construir a sua reserva de emergência.

Com planejamento e disciplina, você pode garantir a sua tranquilidade financeira e estar preparado para o que vier pela frente.

Agora me diga, qual vai ser seu primeiro passo? Deixe sua resposta aqui nos comentários.

Quer fazer sobrar parte da sua renda TODO mês?

Então clique no botão para baixar o material!

Artigos Relacionados

Sobre o Autor