Segundo uma pesquisa recente feita nos Estados Unidos, 92% das pessoas não economizam o suficiente para a aposentadoria.

Para uma pessoa de classe média, o suficiente seria em torno de 1 milhão de dólares.

No entanto, o que elas conseguem, segundo o estudo da Transamerica Center of Retirement Studies, é juntar em torno de 172 mil dólares.

Pouco mais de 10% do que seria o ideal.

Além de não conseguirem poupar esse patrimônio ao longo da sua carreira profissional, a maioria das pessoas não sabe que o INSS paga, em média, apenas 40% do salário que elas tinham antes de pararem de trabalhar.

Isso significa que se você ganhava 10 mil reais antes de se aposentar o INSS vai te pagar perto de 4 mil reais por mês.

Um belo tombo no seu padrão de vida, não é?

Então, para que você não sofra com a perda de padrão de vida na sua velhice, ou não precise trabalhar até morrer, eu preparei este post para te mostrar como construir seu plano de aposentadoria e não depender de ninguém para poder se aposentar no futuro.

Índice

Por que é tão difícil ter um plano de aposentadoria?

Você deve se lembrar que em 2019 uma onda invadiu a internet pelas redes sociais: o desafio da idade.

As pessoas começaram a compartilhar fotos dos seus rostos envelhecidos usando o aplicativo FaceApp.

E elas viram o futuro em foco pela primeira vez.

Para a maioria delas essa comparação foi chocante.

Isso porque os jovens costumam não encarar bem o fato de que vão envelhecer.

Era como se estivessem vendo um estranho.

E a falta de laço emocional com esse “eu do futuro” foi medido por pesquisadores.

O “eu do futuro” parece um estranho

Em um dos estudos, as pessoas foram colocadas num scanner e os cientistas pediram para elas pensarem em quatro coisas diferentes:

- No seu “eu do presente”.

- Num “estranho do presente”.

- Nesse estranho 10 anos mais velho.

- E no seu “eu do futuro” daqui 10 anos.

O resultado desse experimento foi:

- Os cérebros se iluminaram quando elas pensaram no seu “eu do presente”.

- Brilharam menos quando pensaram no estranho, seja no presente ou no futuro.

- E os cérebros quase não brilharam para seu “eu do futuro”.

Ou seja, não nos conectamos com quem seremos daqui uns anos.

Com os resultados surpreendentes do estudo, o pesquisador Hal Hershfield começou a querer entender o que impede as pessoas de tomarem decisões que podem ajudá-las a longo prazo.

E passou a estudar os planos de aposentadoria.

Não tomamos decisões para cuidar do futuro

Se você olhar para os números mundiais, vai perceber que nós não tomamos decisões para cuidar do nosso futuro.

Seja em questões financeiras, em questões sociais, em questões ambientais.

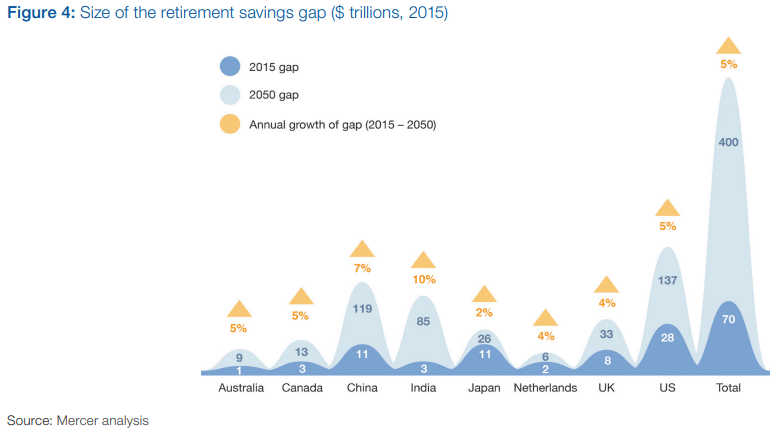

Pensando em aposentadoria, na maioria dos países ricos, pessoas de 65 anos têm o bastante para manter sua qualidade de vida atual até o início dos 70 anos.

Porém, elas devem viver até os 80 ou mais.

O gráfico abaixo mostra o buraco previsto para alguns países até 2050 em relação ao que se tem poupado para aposetadoria e o que deveria ter.

São trilhões e mais trilhões de dólares.

Com isso, é de se esperar que a maioria das pessoas não vão conseguir manter seu padrão de vida quando pararem de trabalhar.

E o pior, muitas delas vão sair da classe média para uma experiência de quase pobreza ao se aposentarem.

A solução para o seu plano de aposentadoria

Você pode escolher em usar seu dinheiro para fazer algo que você quer fazer agora ou…

Fazer um sacrifício para se beneficiar no futuro.

Por que você faria isso se aquela pessoa do futuro é um estranho para você?

Por que você deixaria de aproveitar o presente por um futuro incerto, que você nem sabe se vai estar vivo(a) para ver?

Bom, porque as chances de você estar vivo(a) são maiores do que de não estar.

E, também, para que você não veja seu padrão de vida cair quando for se aposentar e nem tenha que trabalhar até morrer.

Agora, se você pensa que você só tem duas opções, ou poupar para o futuro ou aproveitar o presente, te convido a conhecer o Método C.O.R.E. e descobrir uma nova alternativa que vai permitir fazer uma coisa E outra.

Pois bem, agora vou te apresentar as 5 melhores opções para você construir seu plano de aposentadoria e não depender de ninguém para se aposentar.

5 opções para construi seu plano de aposentadoria independente

1) Aplicações Financeiras

Talvez essa seja a forma mais comum das pessoas terem renda passiva (sem depender do trabalho), pois entre todas as que vou comentar, essa geralmente é a que está mais acessível.

Isso porque é possível qualquer pessoa começar a investir no mercado financeiro com pouco dinheiro.

Esse fator acaba democratizando os investimentos e fazendo com que sejam os mais utilizados.

Para que você não precise ficar vendendo seus ativos para receber o dinheiro necessário para sua vida, indico procurar por títulos do governo que paguem juros semestrais, ações que paguem dividendos e por fundos imobiliários que façam distribuição mensal.

Sei que pode parecer muita coisa para sua cabeça, e por isso eu te sugiro 2 caminhos:

- Começar a estudar sobre investimentos por meio de livros, palestras e cursos e começar a fazer suas aplicações, iniciando pelos títulos públicos;

- Procurar um assessor de investimentos experiente que possa te orientar nesse caminho.

Evite AO MÁXIMO que seu assessor de investimentos seja seu gerente do banco.

Eles geralmente estão interessados apenas em bater metas e não em te proporcionar a melhor rentabilidade possível.

Procure assessores autônomos para essa tarefa e invista por meio de corretoras que cobram menores taxas.

Diversificando sua carteira, escolhendo investimentos que te proporcionem uma renda periódica e começando o mais rápido possível, com certeza você será capaz de ter a aposentadoria dos seus sonhos.

Se quiser conhecer mais sobre investimentos e as melhores corretoras para investir, se inscreva no Programa LFF.

2) Imóveis

Bom, o assunto imóveis é um tanto quanto interessante e divide muitas opiniões quando se trata de plano de aposentadoria ou de renda passiva.

Mas independente de qual seja sua percepção sobre isso, o fato é que essa modalidade de investimento é sim capaz de te gerar dinheiro sem muito esforço.

Então por que divide opiniões?

Porque investir em imóveis exige conhecimento do mercado e capacidade de negociação.

Conhecimento para investir em propriedades que realmente tenham a possibilidade de serem lucrativas por um longo período e capacidade de negociação para comprar bem e vender/alugar bem também.

Alguns especialistas desse mercado dizem que à longo prazo os imóveis sempre se valorizam e é fato que você ganhará algum dinheiro.

Um deles, que eu gosto muito e sigo, é o Grant Cardone.

Mas da mesma forma que é necessário diversificar seus investimentos para se proteger das oscilações da economia, é preciso diversificar seus imóveis também, permitindo que sua renda venha de várias fontes diferentes.

Perceba que investir em imóveis ou no mercado financeiro é muito semelhante, no entanto, cada um tem suas particularidades.

O importante é que você invista na modalidade que se sente mais confortável e construa seu plano de aposentadoria sem depender do INSS.

3) Marketing Multinível

Sim, essa pode ser uma excelente fonte de renda passiva para você.

Tenho visto diariamente novas empresas aparecendo nesse ramo de marketing multinível e hoje entendo o porquê.

Esse tipo de negócio busca ser mais equilibrado e gerar uma renda crescente para todos os participantes usando meio que um processo colaborativo entre as pessoas.

Claro que se destaca quem consegue vender mais.

Porém, quem coloca pessoas de qualidade dentro do negócio também pode ganhar muito.

Não quero aqui desmembrar em detalhes esse tipo de empresa, até porque uma é diferente da outra.

Quero apenas te orientar dessa possibilidade para que você considere nas suas opções.

Conheço algumas pessoas, em empresas diferentes, já conseguindo uma renda passiva considerável de R$ 3 mil em questão de 2 anos e tendo feito um investimento relativamente pequeno, muitas vezes abaixo de R$ 1 mil.

Portanto, se você gosta de vender e se relacionar com outras pessoas, essa opção pode ser excelente para você.

Claro que, assim como investir no mercado financeiro ou em imóveis, você terá que se dedicar, estudar e experimentar caminhos até encontrar aquele que serve para você.

No entanto, tenha sempre em mente que é essa (pequena) dedicação no presente que vai gerar sua aposentadoria no futuro.

Observação: considero que os programas de afiliados que existem atualmente para promover produtos digitais também seguem um modelo semelhante de remuneração multinível. E é algo que você pode fazer sem investir nada.

Procure saber mais sobre isso se você se interessa pelo ambiente digital.

4) Produtos Com Direitos Autorais Ou Patenteados

Livros, músicas, ideias, projetos e muitas outras coisas podem entrar nessa categoria.

Com relação à produtos com direitos autorais que você produz, eles só podem ser reproduzidos ou comercializados (supondo que não existe pirataria) se for pago um % da venda para você.

Independente se você faça algum esforço comercial ou não.

Já pensou escrever um livro como “Os segredos da mente milionária“, que o autor publicou em 2006, e receber um percentual das vendas para sempre?

Ele fez um esforço único que vai gerar resultados, renda passiva, até o final da vida.

O mesmo vale para produtos, projetos ou ideias patenteadas.

Por exemplo o Band-Aid, ele foi criado por Early Dickson, patenteado e todas as empresas que quisessem produzir curativos parecidos deveriam pagar à ele pelo uso da patente.

Isso rendeu milhões ao criador.

Então, se você tiver uma ideia muito inovadora, um projeto de alguma coisa muito criativo ou um produto que é muito útil, porém, pode ser copiado, talvez valha patenteá-lo e gozar dos rendimentos que vier daí.

5) Produtos Digitais

Esses são produtos que não possuem limitação de estoque e que sua venda pode ser totalmente programada para que seja feita sem interferência humana.

Eles entram também como produtos autorais, mas considero que são uma categoria à parte porque possuem formas adicionais de gerar renda passiva.

Como o caso dos programas de afiliados (saiba mais sobre isso nesse link).

Pois bem, se você tem um conhecimento específico em alguma área que te coloca um passo a frente de centenas ou milhares de pessoas, saiba que ele pode ser vendido na internet.

Basta você produzir um infográfico, um e-book, uma palestra ou um treinamento e comercializá-lo digitalmente.

Que nem eu faço com o Programa LFF.

Hoje existem softwares que te permitem automatizar toda a venda e apenas te repassar o valor faturado.

Claro que inicialmente é você, ou alguém que você pagar, que terá que montar todo o esquema.

Mas depois de pronto não precisa ser feito mais nada.

Você até pode fazer uma melhoria ou outra ao longo do tempo, mas se não quiser também tudo bem.

Ele continuará sendo vendido enquanto houver pessoas interessadas.

E sendo uma excelente opção para o seu plano de aposentadoria.

E a Previdência Privada?

Vou comentar rapidamente porque eu não coloquei Previdência Privada aqui na minha lista, sabendo que é um dos produtos mais conhecidos para a aposentadoria.

Isso é uma postura pessoal e com certeza diverge da de muitas pessoas, talvez até da sua.

Aqui abaixo vou compartilhar contigo 4 razões pelas quais eu não considero a previdência privada uma opção para incluir no seu plano de aposentadoria:

- Os planos de previdência privada possuem uma rentabilidade baixa, muitas vezes inferior à da poupança.

- Os bancos cobram altas taxas para gerenciar seu recurso, comendo uma parte significativa do seu rendimento.

- É um investimento engessado, impedindo de você se adaptar ao longo dos anos.

- Por ser um investimento que visa a aposentadoria, se baseia em uma alta expectativa de vida, sendo que o investidor poderá não viver até lá, deixando de usufruir do dinheiro que arrecadou durante tantos anos.

Mesmo assim, caso você considere a previdência privada interessante, continue fazendo aplicações nela, mas faça de uma maneira inteligente.

O que eu quero dizer com maneira inteligente é escolher um produto para esse fim que realmente te gere um rendimento interessante.

Para isso, é necessário escolher um produto que se diferencie do mercado, aplicando seu dinheiro com mais qualidade e não como a maioria dos planos de previdência privada, que possuem mais de 90% do seu dinheiro aplicado em renda fixa, o que limita muito sua rentabilidade.

Quanto você precisa para se aposentar?

Como você vai saber quanto precisa ter investido para complementar sua aposentadoria do INSS e manter seu padrão?

Qual é o padrão de vida que você quer para seu futuro?

Eu falei em 1 milhão de reais lá no começo do texto, mas será que ele é suficiente para você e para a sua família?

Vou pôr mais uma pulguinha atrás da sua orelha.

E se seu plano de aposentadoria te permitisse se aposentar antes dos 65 anos?

Se com 50, 45, 40 anos você já estivesse num ponto que permitisse escolher se você irá continuar trabalhando ou não?

Não pelo dinheiro, mas porque você quer.

O que você faria?

Se você é como 80% das pessoas, você nunca deve ter pensado nisso.

Para você estava claro que teria que trabalhar até os 65 anos, ou mais, para então conseguir curtir sua vida.

E está tudo bem, pois agora você está pensando nisso.

Então chega de conversa e vamos descobrir quanto você precisa ter investido para poder parar de trabalhar (se aposentar), vivendo a vida como sempre sonhou.

Ou seja, quanto é o objetivo financeiro do seu plano de aposentadoria.

Teu presente

Esse é meu presente para você que persistiu e chegou com a leitura até aqui.

É só você baixar a planilha de Liberdade Financeira e preencher os campos disponíveis.

Apenas para ajudá-lo(a) na parte de Liberdade Financeira e Liberdade Financeira Absoluta, dou algumas dicas.

- Pense em algo que você quer comprar ou fazer e no tempo para conseguir isso;

- Pegue o valor total do seu sonho e divida pelo número de meses que há entre hoje e a data da sua viagem;

- Por exemplo, fazer uma viagem para a Europa daqui a 3 anos no valor de R$ 30.000,00;

- São 36 meses (3 anos x 12 meses por ano);

- R$ 30.000,00 / 36 meses = R$ 833,33 você terá que guardar por mês até realizar a viagem;

- Joga o valor de R$ 833,33 na parte de Liberdade Financeira, item #1.

Faça o mesmo para os itens #2, #3, #4 e #5, independente do valor.

Após preencher tudo, veja na aba “resultado” o ponto exato que você atingirá a sua LIBERDADE FINANCEIRA.

Ou seja, o montante necessário para concluir seu plano de aposentadoria e poder viver apenas da renda dos seus investimentos.

Não faça isso porque eu estou orientando, faça pela sua liberdade e pelo seu bem e da sua família.

Coloque esse número como uma referência e trabalhe por ele.

Lembre-se sempre que é ele que poderá te dar a liberdade que você sempre sonhou.

Conclusão

Como você chegou até aqui, espero que já esteja fazendo algum sentido começar a trilhar o caminho para sua aposentadoria sem precisar do INSS.

Eu elenquei aqui 5 caminhos que qualquer um pode seguir, basta se dedicar um pouco.

Escolha aquele que mais te interessa e dê o primeiro passo.

Não espere qualquer condição especial para iniciar colocar em prática seu plano de aposentadoria, busque uma forma de começar com o que tem hoje.

Como um incentivo, se a renda da sua família fica em torno de 4 mil reais por mês, basta poupar 320 reais por mês ao longo de 40 anos para você chegar em 1 milhão investidos.

Tudo é possível para aqueles que sabem o que querem, arregaçam as mangas e partem para a ação.

Tudo é apenas um sonho para aqueles que sabem o que querem e ficam sentados esperando as coisas caírem no colo.

Como você quer que seja sua vida? Apenas imaginação e sonhos ou quer que ela realmente aconteça?

Quer fazer sobrar parte da sua renda TODO mês?

Então clique no botão para baixar o material!

Artigos Relacionados

Sobre o Autor