Para mostrar como usar cartão de crédito, te proponho um exercício.

Pense nos seus 4 melhores amigos(as) e inclua você nesse grupo.

Entre vocês cinco, posso afirmar que quatro possuem dívidas no cartão de crédito.

Isso é um problema?

Não necessariamente.

Quer dizer apenas que vocês têm compras parceladas no cartão.

Mas ainda não é suficiente para dizer se vocês sabem ou não como usar cartão de crédito.

Agora, a informação que realmente chama a atenção é que entre vocês cinco, dois possuem dívidas e não estão conseguindo pagar a fatura cheia.

Ou seja, estão inadimplentes.

E isso é um problema.

Atualmente, são mais de 27 milhões de pessoas nessa situação, com o cartão de crédito em atraso e pagando juros abusivos aos bancos.

Então, se você está tendo que lidar com faturas altas que comprometem boa parte da sua renda.

Não sabe o que fazer para conter os juros que não param de subir.

Ou simplesmente deseja saber como usar seu cartão corretamente, este post é para você.

Nele, vou compartilhar as 6 dicas essenciais de como suar cartão de crédito para que ele seja um apoio e não uma âncora em sua vida financeira.

Índice

- 1) Nunca use seu cartão de crédito como conta corrente

- 2) Nunca deixe de pagar sua fatura integralmente

- 3) Nunca deixe seu cartão de crédito na bolsa ou na carteira

- 4) Jamais parcele no seu cartão de crédito itens de consumo

- 5) Não gaste mais do que pode

- 6) Jamais esconda seus gastos com cartão de crédito

- Então, como usar cartão de crédito?

1) Nunca use seu cartão de crédito como conta corrente

Quando digo pra nunca usar seu cartão de crédito como conta corrente, quero dizer pra você não pagar com ele o café que você toma de manhã antes de ir pro trabalho, o almoço no restaurante, o pão da padaria, a bala que você compra na banquinha e todo tipo de gasto que já faz parte do seu dia-a-dia.

Principalmente se você não controla seu dinheiro de perto, sem saber exatamente no que ele é utilizado.

Sei que muitas pessoas falam para passar todas as suas compras no cartão e aproveitar os programas de milhagem que as empresas oferecem.

No entanto, se você não tiver um controle extremamente eficiente do seu dinheiro, sabendo de onde vem e pra onde vai 100% do que passa pela sua mão/conta no mês, isso não vai dar certo.

Você só vai criar um desequilíbrio financeiro na sua vida que vai ser difícil de resolver no curto e médio prazo.

Um exemplo para ilustrar

Vamos supor que hoje você foi almoçar no restaurante e pagou seu almoço com o cartão de crédito, ok?

Quando você vai pagar por esse valor?

Na melhor das hipóteses, daqui 30 dias (talvez até um pouco mais), quando vencer sua fatura.

Só que advinha, daqui 30 dias você estará precisando almoçar de novo, não é?!

E aí você joga esse almoço para mais 30 dias, e assim sucessivamente.

Ou seja, daqui 30 dias você terá que pagar por algo que você já consumiu há muito tempo.

Tudo bem, até aqui ainda não existe um problema efetivo.

O problema é quando você tem que lidar com o almoço, com o mercado, com a lanchonete, com a padaria e tudo sem ter um controle efetivo de quanto você pode gastar por mês.

Para evitar que essa loucura aconteça na sua vida, podendo gerar ansiedade, desespero, estresse, depressão, brigas e tantas outras coisas, pague coisas do dia-a-dia com dinheiro ou com seu cartão de débito.

Deixe seu cartão de crédito pra fazer as compras que vou mencionar na dica #4.

2) Nunca deixe de pagar sua fatura integralmente

A lógica por trás dessa dica é bem simples.

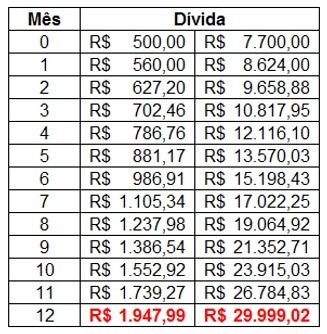

Se você não paga sua fatura ou paga apenas o valor mínimo, o juro que a administradora do cartão vai te cobrar é algo em torno de 280% ao ano (em torno de 12% ao mês).

Ou seja, uma dívida que pode estar agora em R$ 500,00, daqui 12 meses estará em mais ou menos R$ 1.900,00.

Se sua dívida for de R$ 2 mil, advinha? Em 12 meses estará em mais de R$ 7.700,00.

E pensa, se você não estava pagando R$ 2 mil, imagina R$ 7 mil. Se essa dívida rolar mais um ano você vai parar em mais de R$ 30 mil.

Fica fácil assim, não é?! Fácil só se for pra fazer dinheiro sendo uma administradora de cartão de crédito.

E sabe onde você vai encontrar um investimento que pague algo próximo disso e que não te ofereça MUITO risco?

Em lugar nenhum.

Então, pelo bem da sua saúde mental, da manutenção do equilíbrio da sua família e do uso inteligente do seu dinheiro, jamais deixe de pagar 100% da sua fatura.

Em outras palavras, SEMPRE pague 100% da sua fatura.

E para que você mantenha os gastos com seu cartão de crédito dentro das suas possibilidades, permitindo que pague sempre o valor total da fatura, siga a dica #3.

3) Nunca deixe seu cartão de crédito na bolsa ou na carteira

Se você é compulsivo(a), deixe ele escondido na última gaveta do seu armário, atrás das roupas, dentro de uma caixa com cadeado e envolva ela com uma dúzia de voltas de uma fita crepe ou qualquer fita adesiva.

Faça com que o acesso ao seu cartão de crédito seja o mais difícil possível, para que você só use se REALMENTE precisar.

Caso não consiga esconder ele de você mesma(o), peça para alguma pessoa de confiança fazer isso para você.

E oriente ela a te dar o cartão apenas se ela também concordar com a compra.

Dessa forma, você só vai conseguir gastar no seu dia-a-dia o que tem em dinheiro vivo ou na sua conta corrente (cartão de débito).

Se tiver limite de cheque especial (juros de mais de 200% ao ano), sugiro eliminar ele também ou deixar apenas um valor pequeno, até uns R$ 200,00.

Sei que parecem meio drásticas essas minhas sugestões, mas esse é o jeito mais rápido de colocar sua vida financeira em ordem e estancar o “sangramento”.

Você viu ali em cima o quanto sua dívida aumenta em questão de meses.

Em questão de meses você pode simplesmente cavar um buraco tão fundo que não vai mais conseguir sair.

Portanto, esconda seu cartão enquanto ainda é tempo.

4) Jamais parcele no seu cartão de crédito itens de consumo

Itens de consumo são, por exemplo, o que você compra no mercado, na farmácia, na padaria, a gasolina que você coloca no carro, o restaurante que você almoça e por aí vai.

É tudo aquilo que acaba rápido, em questão de minutos, horas, dias ou semanas.

Não dura meses ou até mesmo anos.

Ou seja, se você parcelar uma compra dessas é bem provável que vai estar pagando por ela mesmo depois que ela já acabou.

Para ficar mais claro, imagine que você parcelou a compra mensal do mercado em 3 vezes.

Se é compra mensal, é para usar este mês, concorda?

Então, a primeira parcela você vai pagar enquanto está consumindo toda essa compra, mas a segunda e a terceira não.

Vai estar pagando por algo que não existe mais.

Mas aí você vai no mercado de novo e faz a mesma coisa, parcela a nova compra em 3 vezes.

No mês seguinte, quando a comida dessa segunda compra acabar, você ainda vai estar pagando a primeira e a segunda compra sem ter mais nada delas pra consumir.

Você acredita, realmente, que isso é uma atitude inteligente?

Continuar pagando por algo que não existe mais.

Espero que não.

Mas, então, o que você pode parcelar no cartão?

Coisas que vão durar mais do que o número de parcelas que você vai pagar e que não te dão um bom desconto para pagar à vista.

Entenda bom desconto como sendo:

- 2% ou mais para pagar à vista ao invés de pagar em 1x no cartão;

- 5% ou mais para pagar à vista ao invés de parcelar em até 6 vezes;

- 10% ou mais para pagar à vista ao invés de parcelar em até 12 vezes;

- 20% ou mais para pagar à vista ao invés de parcelar em até 24 vezes.

Como exemplo dessas coisas que geralmente duram mais do que o parcelamento, estão: celulares, televisões, eletrodomésticos, móveis, carro e por aí vai.

Conseguiu pegar a ideia?

Dessa forma, você só parcela o que realmente faz sentido e que permite você usar seu dinheiro com mais inteligência.

Se não vai comprar à vista, o que fazer com o dinheiro?

Como uma dica adicional aqui nesse tópico, se você for comprar algo e o desconto não for atrativo, mesmo você tendo o dinheiro para pagar à vista, pague com o cartão de crédito e, se conseguir, deixe o valor aplicado até ter que pagar sua fatura.

Onde?

Indico que seja no Tesouro Direto, num título chamado Tesouro SELIC (qualquer taxa e prazo).

Ou deixe ele parado na sua NuConta ou PicPay, caso você tenha uma.

Essas contas têm uma aplicação automática e seu dinheiro fica rendendo todo dia mais que a poupança.

Assim, você consegue fazer seu dinheiro produzir mais um pouquinho de dinheiro até que tenha que realmente pagar pelo que comprou no cartão de crédito.

5) Não gaste mais do que pode

Para isso, é fundamental que você tenha um ótimo acompanhamento financeiro.

Não importa se você faz isso numa planilha, num bloco de notas, num aplicativo de celular, o importante é que ele seja eficiente e te permita analisar de onde seu dinheiro vem e para onde ele vai.

Só assim, acompanhando suas finanças, é que você vai saber exatamente quanto pode usar com seu cartão de crédito.

Caso contrário, será muito fácil você gastar mais do que pode, não conseguir pagar o valor total da fatura e acabar se endividando.

Muito fácil mesmo.

Se você ainda não acompanha seu dinheiro, comece a fazer isso hoje mesmo.

Para isso, te ofereço a planilha que eu mesmo uso pra você baixar aqui nesse link.

E o e-book “Sempre Com Dinheiro No Bolso”.

Para baixá-lo, clique aqui.

6) Jamais esconda seus gastos com cartão de crédito

Se você é casada(o), então é fundamental que você se atente para essa dica em específico.

Isso porque esconder gastos do(a) seu(sua) parceiro(a) nunca vai permitir que a vida financeira de vocês seja equilibrada.

Ou seja, vocês jamais vão enriquecer juntos.

Parece exagero?

Pois não é, e eu te mostro o porquê.

Enquanto casal, como é que vocês vão planejar uma viagem, a compra de uma casa, a aposentadoria de vocês se não sabem ao certo quanto gastam?

Ou ainda, como vão ter uma vida financeira tranquila se você nem sabe se o que vocês recebem por mês é suficiente para pagar as contas da família, pois não existe transparência entre o casal?

Não tem como.

É fundamental que o casal compartilhe todas as informações financeiras do seu dia-a-dia.

Só assim vai existir transparência e união de verdade, e vocês poderão trabalhar em conjunto pra controlar gastos e/ou aumentar a renda da família.

E havendo essa união, é certo que à longo prazo vocês vão prosperar e enriquecer, independente do conceito que vocês tenham dessas palavras.

Então, como usar cartão de crédito?

Depois de te fornecer as 6 principais dicas de como usar cartão de crédito, vou fazer um breve resumo para você poder colar na porta do seu guarda-roupa e consultar diariamente.

- Nunca use seu cartão de crédito para comprar itens de consumo;

- Sempre pague 100% da sua fatura;

- Esconda seu cartão de crédito pra que você só use quando for realmente necessário;

- Parcele no cartão apenas itens que vão durar mais do que as parcelas para pagar;

- Gaste sempre menos do que pode;

- Compartilhe todos os seus gastos, no cartão ou no dinheiro, com seu(sua) parceiro(a) para o bem da união de vocês.

Seguindo essas 6 dicas eu tenho certeza absoluta que o cartão de crédito nunca vai ser um inimigo na sua vida.

Muito pelo contrário, será um importante aliado para te ajudar a usar seu dinheiro com mais inteligência, e eu sou prova disso.

E mais, seguindo a dica 6 e mais a metodologia que apresento no eBook “Sempre Com Dinheiro No Bolso”, seu casamento será para sempre financeiramente feliz.

Qual outra dica você pode acrescentar? Deixe seu comentário aqui abaixo.

Quer fazer sobrar parte da sua renda TODO mês?

Então clique no botão para baixar o material!

Artigos Relacionados

Sobre o Autor